市税等の延滞金

延滞金について

納期限を過ぎると、納期限内に納付した方との公平性を保つために、地方税法等の規定に基づいて、納期限の翌日から納付の日までの日数に応じて次の割合で計算した延滞金が加算されます。

令和8年1月1日 から 令和8年12月31日 までの延滞金は以下のとおりです。

| 納期限の翌日から1か月を経過する日までの延滞金の割合 | 年2.8% |

| 納期限の翌日から1か月を経過した日からの延滞金の割合 | 年9.1% |

延滞金の割合(利率)について

税等額に年14.6%の割合(納期限の翌日から1か月を経過する日までの期間については年7.3%の割合)を乗じて計算した額となります。ただし、延滞金特例基準割合が年7.3%に満たない場合は、下表のとおりとなります。(注意 延滞金特例基準割合については次項参照)

|

延滞金特例基準割合 |

納期限の翌日から1か月を経過する日までの延滞金の割合 | 納期限の翌日から1か月を経過した日からの延滞金の割合 |

|

7.3% 未満 |

延滞金特例基準割合+1% (上限は7.3%) |

延滞金特例基準割合+7.3% (上限は14.6%) |

|

7.3% 以上 |

7.3% | 14.6% |

延滞金特例基準割合とは

令和3年1月1日以降の延滞金特例基準割合

各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、各年の前年の11月30日までに財務大臣が告示する割合に、年1%を加算した割合。

令和8年1月1日から令和8年12月31日までの延滞金特例基準割合は、年1.8%です。

令和4年1月1日から令和7年12月31日までの延滞金特例基準割合は、年1.4%です。

令和3年1月1日から令和3年12月31日までの延滞金特例基準割合は、年1.5%です。

平成26年1月1日から令和2年12月31日までの期間の特例基準割合

各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、各年の前年の12月15日までに財務大臣が告示する割合に、年1%を加算した割合。

平成30年1月1日から令和 2年12月31日までの特例基準割合は、年1.6%です。

平成29年1月1日から平成29年12月31日までの特例基準割合は、年1.7%です。

平成27年1月1日から平成28年12月31日までの特例基準割合は、年1.8%です。

平成26年1月1日から平成26年12月31日までの特例基準割合は、年1.9%です。

平成12年1月1日から平成25年12月31日までの期間の特例基準割合

各年の前年の11月30日を経過するときにおける商業手形の基準割引率(従来のいわゆる公定歩合)に、年4%を加算した割合。

延滞金割合(利率)の推移

| 期 間 | 納期限の翌日から1か月を経過する日までの延滞金の割合 | 納期限の翌日から1か月を経過した日からの延滞金の割合 |

|---|---|---|

|

平成11年12月31日まで |

年 7.3% | 年 14.6% |

|

平成12年1月1日から 平成13年12月31日まで |

年 4.5% | |

|

平成14年1月1日から 平成18年12月31日まで |

年 4.1% | |

|

平成19年1月1日から 平成19年12月31日まで |

年 4.4% | |

|

平成20年1月1日から 平成20年12月31日まで |

年 4.7% | |

|

平成21年1月1日から 平成21年12月31日まで |

年 4.5% | |

|

平成22年1月1日から 平成25年12月31日まで |

年 4.3% | |

|

平成26年1月1日から 平成26年12月31日まで |

年2.9% | 年9.2% |

|

平成27年1月1日から 平成28年12月31日まで |

年2.8% | 年9.1% |

|

平成29年1月1日から 平成29年12月31日まで |

年2.7% | 年9.0% |

|

平成30年1月1日から 令和2年12月31日まで |

年2.6% |

年8.9% |

|

令和3年1月1日から 令和3年12月31日まで |

年2.5% | 年8.8% |

|

令和4年1月1日から 令和7年12月31日まで |

年2.4% | 年8.7% |

|

令和8年1月1日から 令和8年12月31日まで |

年2.8% | 年9.1% |

(注意)延滞金の割合(利率)は、それぞれの延滞した期間に応じた割合が適用されます。

(注意)下水道事業受益者負担金及び道路占用料については、各条例により延滞金の割合が異なります。

延滞金の計算方法

延滞金は下記の計算式により算出します。

延滞金=(未納額×上記の1か月までの割合×A÷365)+(未納額×上記の1か月以降の割合×B÷365)

A・・・納期限の翌日から1か月を経過する日までの日数

B・・・納期限の翌日から1か月を経過した日から納付の日までの日数

(注意事項)

(1)未納額が2,000円未満の場合は、延滞金はかかりません。

(2)未納額に1,000円未満の端数がある場合は、その端数金額は切り捨てて計算します。

(3)算出した延滞金が1,000円未満である場合は、その全額を切り捨て延滞金はかかりません。

(4)算出した延滞金に100円未満の端数がある場合は、その端数金額は切り捨てます。

計算例

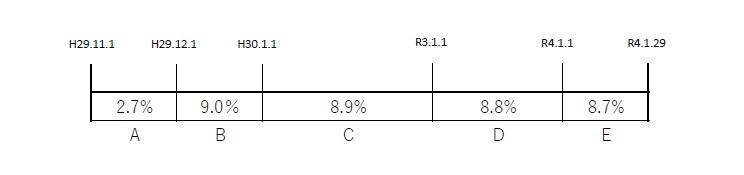

納期限が平成29年10月31日で、未納額100,000円の税金を令和4年1月29日に納付した場合

日数A(30日間)=納期限の翌日から1か月を経過する日までに延滞した期間の日数(平成29年11月1日から平成29年11月30日)

日数B(31日間)=納期限の翌日から1か月を超えた日から延滞した期間の日数(平成29年12月1日から平成29年12月31日)

日数C(1096日間)=納期限の翌日から1か月を超えた日から延滞した期間の日数(平成30年1月1日から令和2年12月31日)

日数D(365日間)=納期限の翌日から1か月を超えた日から延滞した期間の日数(令和3年1月1日から令和3年12月31日)

日数E(29日間)=納期限の翌日から1か月を超えた日から延滞した期間の日数(令和4年1月1日から令和4年1月29日)

日数A:100,000円×2.7%×30日間÷365日=221円

日数B:100,000円×9.0%×31日間÷365日=764円

日数C:100,000円×8.9%×1096日間÷365日=26,724円

日数D:100,000円×8.8%×365日間÷365日=8,800円

日数E:100,000円×8.7%×29日間÷365日=691円

合計:221円+764円+26,724円+8,800円+691円=37,200円

100円未満の端数は切り捨てのため、延滞金は37,200円となります。

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2025年12月11日